残価設定型クレジットってどんなもの?

ここ数年で浸透してきた、「残価設定型クレジット」っていうクルマの買い方。実はよくわからん!って人も多いと思います。なので、ちょこっとシミュレーションしてみました。

そもそも残価設定型クレジットってなに?

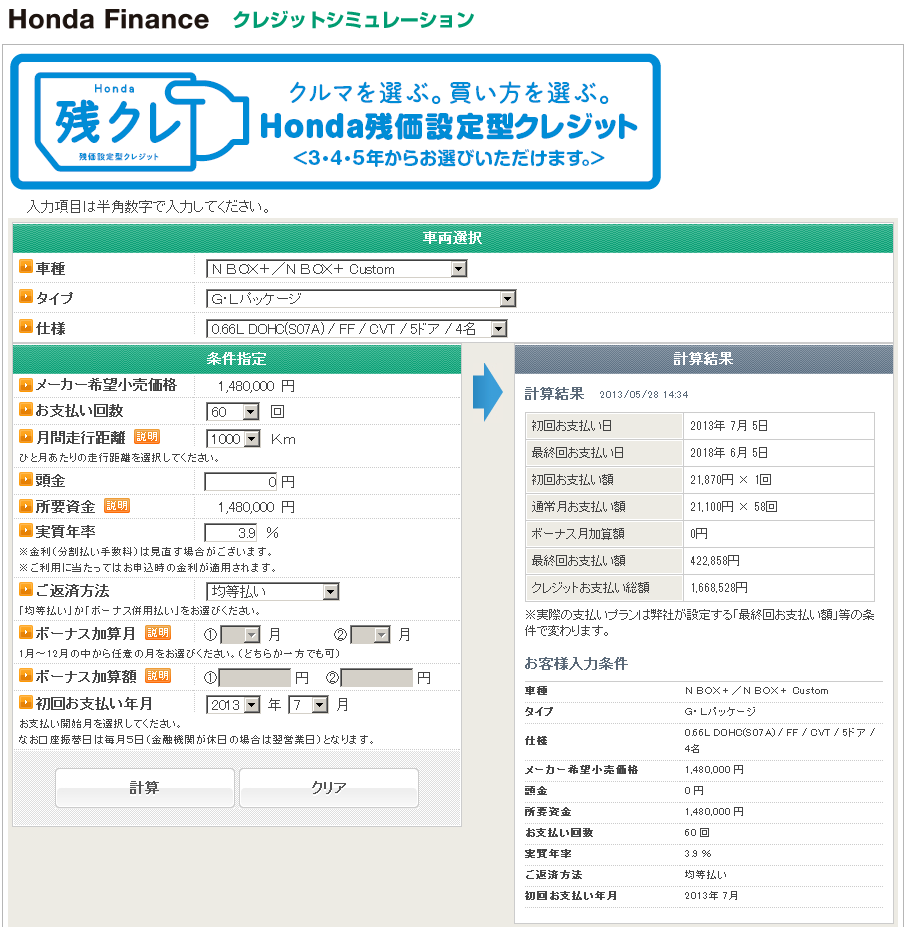

残価設定型クレジットとは、大きな支払を後回しにして、毎月の負担を減らす買い方です。とりあえずでシミュレーションの画像を出してみるとこんな感じ。選んだ車種はNBOX+です。

上記の画像の通り、ホンダのNBOX+を残価設定型クレジットで買うと、こんな支払い方になります。

1ヶ月目~59ヶ月目:月々21,100円

60ヶ月目:422,858円

要は、5年間は約2万円づつ払っていって、最後にドーンと42万円払うわけです。

そして、60ヶ月目の42万円を払う時に選択ができます。その選択とは、

「42万円払ってクルマを自分のものにする(乗り続ける)」

か、

「クルマを返す(42万円は払わない)」

という選択です。買い手としては月々の支払さえしておけば最初に大きな金額を用意しなくて良いので買いやすいわけです。ただし、結局は支払を後ろに持ってきてるだけなので、最後にでかい金額を支払わなくてはならなくなります。でも、最後のタイミングでお金が厳しければ、クルマを手放せばきれいさっぱり精算できます。

得?損?

で、これがオトクかというと・・・、まあ人それぞれですね(笑)。でかい支払を後ろに持ってきている分、金利分の支払いは大きくなります。これは損といえば損です。でも、その分早く、少ない負担で新車を手に入れることができます。

普通の「ローン」に比べて、残価設定型クレジットは月々の支払いは少なくなります。例えば、普通のローンで同じクルマを、同じ支払期間5年間で買おうとすると、月々の支払は27,500円くらいになります。残価設定型クレジットと比べると月々6,400円ほど負担が大きくなりますが、その分、最後の支払いが大きくなることなく支払を終えられます。

結局のところ金利を多く払う分クルマを早く手に入れられるって話なので、「お金が無い時にクルマを早く手に入れられる」ってことにどのくらいの価値を見出すかですね。私は中古車に抵抗が無いので、私だったらお金が無い時は安い中古車を選ぶかな。ガリバーなら中古車でも10年保証だし。ガリバーに限らず、全般的に中古車に対する保証も厚くなってきてます。

もし新車を買おうかと考えている方には、ネットで新車見積もりできるオートックワンがオススメです。カーディーラーさんに行くのって、素人的にはちょっと敷居が高いじゃないですか。オートックワンならネット上で簡単に見積もりを取ることができます。ラクですよ。